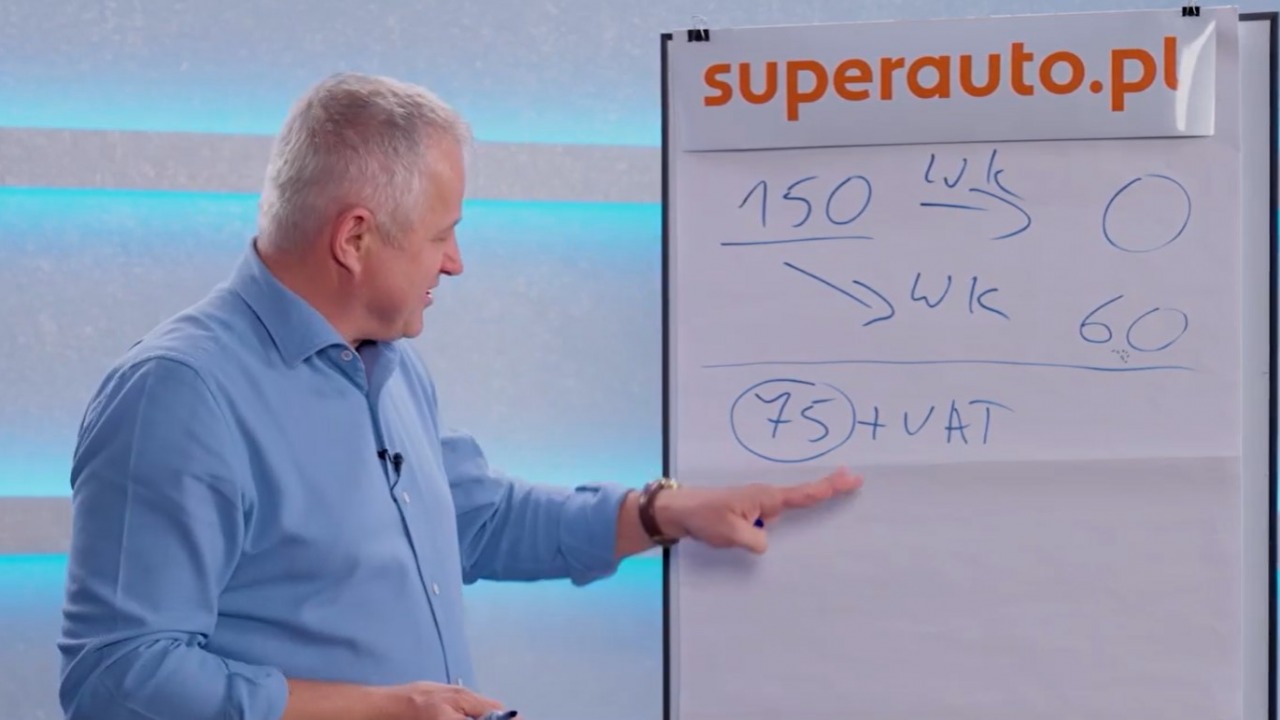

Załóżmy, że - za gotówkę, kredyt lub w leasingu – kupiliśmy samochód o wartości 150 tys. zł i mamy go w środkach trwałych firmy. Z jakimi opłatami musimy się liczyć, gdy zamierzamy go sprzedać? Na to pytanie odpowiada Eryk Skłodowski, ekspert kancelarii podatkowej Skłodowscy:

- Otóż jeśli mieliśmy nowe auto ponad pięć lat, to jego wartość księgowa wyniosi 0 zł, bo amortyzacja jest pięcioletnia. Natomiast jeżeli chcemy je sprzedać np. po trzech latach – wtedy ta wartość księgowa samochodu firmowego wynosi 60 tys. zł. (gdyż roczna amortyzacja wynosi w tym przypadku 30 tys. zł).

Załóżmy dalej, że (bez względu na wartość księgową) chcemy sprzedać to auto za 75 tys. zł. Na co trzeba wtedy uważać?

Musimy zdawać sobie sprawę, że - przy sprzedaży samochodu, stanowiącego środek trwały w działalności - stosujemy wynoszącą 23% stawkę VAT, bez względu na to, czy przy nabyciu przysługiwało nam całościowe, czy częściowe odliczenie VAT. Dodatkowo kwota, po której sprzedaliśmy auto będzie naszym przychodem. W przypadku gdy wartość księgowa auta będzie wynosiła 60 tys. zł (a więc po 3 latach) – nasz zysk będzie wynosił 15 tys. zł. Natomiast gdybyśmy po tej samej cenie sprzedawali ten samochód po 5 latach (a więc o zerowej wartości księgowej), to ten zysk wyniesie 75 tys. zł.

Zatem przy sprzedaży auta, które jest na stanie firmy, warto sprawdzić, ile ono jest obecnie warte w księgach i czy przy zakupie odliczyliśmy od niego VAT. Bo jeśli ta wartość wynosi 0 i odliczyliśmy VAT – to z tej kwoty sprzedaży fiskus zabierze nam w sumie, w zależności od formy opodatkowania, nawet ponad 38 proc.

Reasumując – bez względu na to, czy sprzedajemy samochód osobowy lub ciężarowy jeśli ten samochód jest na stanie firmy, a przy zakupie odliczyliśmy choćby 50 proc. VAT - to przy sprzedaży musimy oddać cały VAT, zapłacić od kwoty sprzedaży podatek dochodowy o stawce odpowiedniej dla stosowanej przez przedsiębiorcę formy rozliczenia działalności i dodatkowo zapłacić składkę zdrowotną, która „nie jest” podatkiem.

Co do zasady, nie ma więc możliwości uniknięcia zapłaty podatków przy sprzedaży samochodu firmowego. Jedyną opcją jest wyprowadzenie pojazdu z majątku firmowego i przekazanie go na cele prywatne (na podstawie odpowiedniego oświadczenia), jednak po wycofaniu pojazdu z działalności trzeba odczekać aż 6 lat, aby transakcja sprzedaży nie powodowała powstania przychodu z tytułu prowadzonej działalności. No i oczywiście pozostaje VAT.